国庆期间各相关品种变化一览:

|

品种 |

节前收盘 |

节后收盘 |

涨跌值 |

涨跌幅度 |

单位 |

|

NYMEX市场11月原油 |

81.66 |

81.22 |

-0.44 |

-0.53% |

美元/桶 |

|

LME市场3个月综合铜 |

8030 |

8215 |

185 |

2.3% |

美元/吨 |

|

LME市场3个月综合铝 |

2515 |

2434 |

-81 |

-3.22% |

美元/吨 |

|

TOCOM市场3月RSS3 |

261.3 |

264.8 |

3.5 |

1.34% |

日元/公斤 |

|

SICOM市场11月RSS3 |

222.0 |

223.0 |

1.0 |

0.45% |

美分/公斤 |

|

SICOM市场11月TSR20 |

216.5 |

218.5 |

2.0 |

0.92% |

美分/公斤 |

|

美元兑日元汇率 |

114.85 |

116.9 |

2.05 |

1.78% |

|

|

美元兑人民币汇率 |

7.5108 |

7.5108 |

0 |

0.00% |

|

|

美元兑泰铢汇率 |

34.23 |

34.21 |

-0.02 |

0.05% |

|

一、国际产区现货市场情况:上周泰国中央现货市场成交价格稳步上扬,从节前的69.56泰铢/公斤水平上涨至70.41泰铢附近,期间泰南部受持续降雨影响较大,成交量放大至200~270吨/天的水平。

泰国三地现货市场近期报价数据(泰铢/公斤):

|

日期 |

Hatyai合艾 C Mkt |

Surat苏腊 C Mkt |

Chandee张地 C Mkt |

合计 |

|

数量 |

泰铢/公斤 |

数量 |

泰铢/公斤 |

数量 |

泰铢/公斤 |

数量 |

泰铢/公斤 |

|

Oct 1 |

65 |

69.33 |

110 |

69.25 |

50 |

69.39 |

225 |

69.31 |

|

Oct 2 |

41 |

69.89 |

128 |

69.63 |

54 |

69.81 |

223 |

69.72 |

|

Oct 3 |

58 |

69.90 |

101 |

69.65 |

84 |

68.89 |

243 |

69.45 |

|

Oct 4 |

45 |

70.35 |

162 |

70.29 |

63 |

70.35 |

270 |

70.31 |

|

Oct 5 |

55 |

70.39 |

94 |

70.36 |

61 |

70.50 |

210 |

70.41 |

泰国官方橡胶现货市场胶价走势图:(原料价格创出近阶段新高,价量配合良好,预计市场下阶段将维持振荡走高为主。)

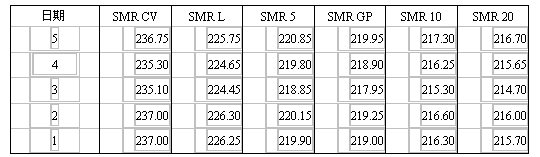

马来西亚现货市场价格:美分/公斤(马标价格国庆期间小幅上涨,从节前的215.7美分水平上升至216.7美分水平,由于国际产区受持续降雨以及东京期胶拉动价格维持坚挺。SMR5则上涨至220.85美分/公斤。乳胶则从节前的493.0马分/公斤上涨至493.5马分/公斤)

从国际胶价的报价来看,由于我国海南产区受台风“利齐马”的影响,加上东京期胶维持振荡走高态势,市场报价亦有所上涨。11月船期RSS3报2270美元/吨,节前报2220-2230,STR20报2240-2250美元/吨,节前报2210美元/吨,SIR20报2220美元/吨,节前报2190-2200美元/吨。(以上报价参考泰国诗董、泰国联益)。

二、胶种间比价与市场间比价分析:

泰国各胶种与3号烟胶片FOB价格对比走势:(各胶种维持振荡走高态势,初步探明前期底部区域的支持作用。)

泰国无烟胶与印尼巨港原胶价格对比:(印尼原胶受南部落叶期影响价格格走势较强,泰原胶则受产区持续降雨支持而创出近期新高,表明市场对供应的忧虑上升进而支持胶价。)

泰国无烟胶与印尼巨港原胶价格对比:(印尼原胶受南部落叶期影响价格格走势较强,泰原胶则受产区持续降雨支持而创出近期新高,表明市场对供应的忧虑上升进而支持胶价。)

SICOM市场TSR20与印尼巨港原胶价格对比:(受印尼原胶价格强劲走势支持,TSR20价格跟随走高,表明当前市场标胶受原料推动明显。)

SICOM市场TSR20与印尼巨港原胶价格对比:(受印尼原胶价格强劲走势支持,TSR20价格跟随走高,表明当前市场标胶受原料推动明显。)

泰国无烟胶与SICOM三号烟胶价格对比走势:(SICOM市场RSS3价格与泰原胶价格走势联动密切,维持正常价差表现,表明当前市场主要受现货市场支配。)

泰国无烟胶与SICOM三号烟胶价格对比走势:(SICOM市场RSS3价格与泰原胶价格走势联动密切,维持正常价差表现,表明当前市场主要受现货市场支配。)

加坡SICOM三号烟胶与TSR20胶价格走势及价差:(近期两价受原料价格上涨推动,缺乏资金面因素支持,导致两胶种价差维持在40~45美元间小幅波动,即说明当前价位缺乏消费买盘的强支持,也说明投机资金观望的情况,但下阶段仍有可能再度受资金推动而走出价差扩大走势。)

加坡SICOM三号烟胶与TSR20胶价格走势及价差:(近期两价受原料价格上涨推动,缺乏资金面因素支持,导致两胶种价差维持在40~45美元间小幅波动,即说明当前价位缺乏消费买盘的强支持,也说明投机资金观望的情况,但下阶段仍有可能再度受资金推动而走出价差扩大走势。)

三、库存变化与持仓:东京TOCOM近期公布的库存再度持续出现减少,最新的9月20日的库存为5340吨,较9月10日的5833吨减少了493吨,这一库存水平低于去年同期的5789吨水平,而价格却高出近30日元,市场对远期胶价持续看好以及现货价格维持坚挺是主要原因。